個人住民税<個人のかた>

よくある質問

- 【課税・計算】

- 収入と所得の違いは何ですか。

- 住民税と所得税の違いは何ですか。

- 確定申告書に記載されている所得控除額と納税通知書の所得控除額に違いがあるようですが。

- 収入(所得)がいくらまでなら、住民税がかからないでしょうか。

- 配偶者のパート収入がいくらまでなら配偶者控除・配偶者特別控除を受けられますか。また、配偶者自身に税金がかかりますか。

- 扶養親族として認められる所得金額はいくらまでですか。

- 【納税通知書・納付方法】

- 住民税はどのように納付するのですか。

- 住民税が前年より高くなったのはなぜですか。

- 給与天引きなのに自宅に納税通知書が届くのはなぜですか。

- 給与と年金の両方から天引きされているのはなぜですか。

- 新しく会社に入社したので、住民税を給与からの天引きにしたいのですが、どうすればいいですか。

- 勤めていた会社を退職しました。今まで住民税が給与天引きされていましたが、今後どのように支払うことになりますか。

- 年金天引きとはどのような制度ですか。

- 年金天引きではない方法に変更できますか。

- 年金天引きが停止された場合、翌年度はどのように支払うことになりますか。

- 年金振込通知書と納税通知書に記載されている税額が違うのはなぜですか。

- 10月分から年金天引き額が高くなったのはなぜですか。

- 現在収入がないのに、納税通知書が届いたのはなぜですか。

- 納税通知書が届いていないようなのですが、なぜですか。

- 納税通知書と納付書を再発行してもらえませんか。

- 今年の3月に佐倉市から他市へ引っ越しました。今年度の住民税はどこに納付することになるのでしょうか。

- 亡くなった家族の分の納税通知書が届きました。この分の支払いはどうなりますか。

- 昨年10月から海外に出張しています。今年度の住民税は課税されますか。

- 【市・県民税申告】

- 前年中に収入がなかった場合でも申告する必要がありますか。

- 佐倉市役所から「市民税・県民税申告書」が届いたのはなぜですか。

- 課税収入がない場合の申告書の書き方を教えてください。

- 住民税の申告書はどこに提出すればいいですか。郵送での提出はできますか。

- 医療費が多くかかった場合の申告はどのように手続きすればいいですか。

- 確定申告と住民税申告は両方する必要がありますか。

- ふるさと納税をしたとき、寄附金控除を受けるためにはどのような手続きをすればいいですか。

- ふるさと納税をしましたが、納税通知書を見ると税額の控除がないようなのですが。

質問1

収入と所得の違いは何ですか。

お答えします

収入から必要経費を引いたものが所得です。住民税の計算は、この「所得」によって行います。

- 会社勤めのかたの収入と所得

一般的に会社勤めのかたは、必要経費を個別に計算せずに、一定の計算式にあてはめて、収入から所得を計算します。この際に給与の収入から引く、必要経費に該当するものを給与所得控除額といいます。 - 年金を受けているかたの収入と所得

一般的に年金を受けているかたも、会社勤めのかたと同様に必要経費を個別に計算せずに、一定の計算式にあてはめて、収入から所得を計算します。この際に、年金の収入から引く、必要経費に該当するものを公的年金等控除額といいます。

(注意)公的年金等は「雑所得」にあたります。

質問2

住民税と所得税の違いは何ですか。

お答えします

どちらも所得に対する税金ですが、下記の表のような違いがあります。

| 住民税(市・県民税) | 所得税 | |

|---|---|---|

| 種類 | 地方税佐倉市が市民税と県民税をあわせて課税します。 | 国税国が課税します。 |

| 対象所得 | 前年所得課税前年の所得に課税されます。 | 現年所得課税その年の所得に課税されます。 |

| 課税方法 | 市・県民税の申告書、所得税の確定申告書、給与支払報告書などの各種資料に基づいて税額を計算し、課税します。 | 申告課税納税者が、1年間の所得とその所得に対する税額を計算し、申告します(確定申告)。 また、給与等の場合には支払時に(月々の)税額を計算します(源泉徴収)。 |

| 均等割 | 有 | 無 |

| 申告場所 | 佐倉市役所 | 成田税務署 |

質問3

確定申告書に記載されている所得控除額と納税通知書の所得控除額に違いがあるようですが。

お答えします

地方税と国税の違いにより、所得控除額にも差があります。

所得控除額の同じもの

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

所得控除額の違うもの

| 所得控除 | 住民税 | 所得税 |

|---|---|---|

| 基礎控除 (注意)令和2年度(令和元年分)まで | 33万円 | 38万円 |

| 基礎控除 (注意)令和3年度(令和2年分)から | 43万円 | 48万円 |

| 配偶者控除 | 33万円 | 38万円 |

| 老人配偶者控除 | 38万円 | 48万円 |

| 配偶者特別控除【限度額】 | 33万円 | 38万円 |

| 一般扶養控除 | 33万円 | 38万円 |

| 特定扶養控除 | 45万円 | 63万円 |

| 老人扶養控除 | 38万円 | 48万円 |

| 同居老親等扶養控除 | 45万円 | 58万円 |

| 障害者控除 | 26万円 | 27万円 |

| 特別障害者控除 | 30万円 | 40万円 |

| 同居特別障害者控除 | 53万円 | 75万円 |

| 寡婦・寡夫控除 | 26万円 | 27万円 |

| 特別寡婦控除 | 30万円 | 35万円 |

| ひとり親控除 | 30万円 | 35万円 |

| 勤労学生控除 | 26万円 | 27万円 |

| 所得控除 | 住民税 | 所得税 |

|---|---|---|

| 生命保険料控除(新制度) | 合計控除限度額7万円 | 合計控除限度額12万円 |

| 【支払内訳】一般・介護医療・個人年金分 | 限度額 各2万8千円 | 限度額 各4万円 |

| 生命保険料控除(旧制度) | 合計控除限度額7万円 | 合計控除限度額10万円 |

| 【支払内訳】一般・個人年金分 | 限度額 各3万5千円 | 限度額 各5万円 |

| 地震保険料控除 | 合計控除限度額2万5千円 | 合計控除限度額5万円 |

| 【支払内訳】地震保険料分 | 限度額 2万5千円 | 限度額 5万円 |

| 【支払内訳】(旧)長期損害保険料分 | 限度額 1万円 | 限度額 1万5千円 |

質問4

収入(所得)がいくらまでなら、住民税がかからないでしょうか。

お答えします

令和2年度まで

所得が31万5千円(給与収入のみならば96万5千円)以下のかたは、課税されません。

なお、それ以上の金額の場合でも、扶養親族の人数によっては課税されない場合があります。

また、1月1日時点で、生活保護法の規定による生活扶助を受けているかた、及び未成年者・障害者・寡婦(寡夫)で所得が125万円以下のかたは、課税されません。

令和3年度から

所得が41万5千円(給与収入のみならば96万5千円)以下のかたは、課税されません。

なお、それ以上の金額の場合でも、扶養親族の人数によっては課税されない場合があります。

また、1月1日時点で、生活保護法の規定による生活扶助を受けているかた、及び未成年者・障害者・ひとり親・寡婦で所得が135万円以下のかたは、課税されません。

質問5

配偶者のパート収入がいくらまでなら配偶者控除・配偶者特別控除を受けられますか。また、配偶者自身に税金がかかりますか。

お答えします

パートやアルバイトの収入は、通常給与収入扱いとなります。この給与収入と、あなたと配偶者の税金については、下表のとおりです。

ただし、あなたの合計所得金額が1,000万円を超えている場合には、配偶者控除・配偶者特別控除ともに受けられません。

| 配偶者のパート等の収入(年収) | 配偶者の税金 市・県民税 |

配偶者の税金 所得税 |

あなたの税金 配偶者控除 |

あなたの税金 配偶者特別控除 |

|---|---|---|---|---|

| 96万5千円以下 | 課税されない | 課税されない | 受けられる | 受けられない |

| 96万5千円超 100万円以下 | 課税される | 課税されない | 受けられる | 受けられない |

| 100万円超 103万円以下 | 課税される | 課税されない | 受けられる | 受けられない |

| 103万円超 201万6千円未満 | 課税される | 課税される | 受けられない | 受けられる |

| 201万6千円超 | 課税される | 課税される | 受けられない | 受けられない |

(注意)あなたが受ける配偶者控除の控除額は、あなたの前年の合計所得金額によって、配偶者特別控除の控除額は、あなたの前年の合計所得金額及び配偶者のパート等の収入金額によって変わります。詳しくは平成31年度個人住民税における主な変更点についてをご覧ください。

質問6

扶養親族として認められる所得金額はいくらまでですか。

お答えします

令和2年度まで

合計所得金額が38万円(給与収入のみならば103万円)以下の場合です。

ただし、合計所得金額が31万5千円(給与収入のみならば96万5千円)を超えると、扶養親族であっても住民税がかかる場合があります。

令和3年度から

合計所得金額が48万円(給与収入のみならば103万円)以下の場合です。

ただし、合計所得金額が41万5千円(給与収入のみならば96万5千円)を超えると、扶養親族であっても住民税がかかる場合があります。

質問7

住民税はどのように納付するのですか。

お答えします

納付方法は、「普通徴収」と「特別徴収」があります。

- 普通徴収

佐倉市から送付される納税通知書により、年4回(6月、8月、10月、翌年1月)に分けて、納付する方法です。

普通徴収は、納付書又は口座振替により納付していただきます。 -

- 給与からの特別徴収

給与からの特別徴収(給与天引き)は、給与支払者が毎月給与を支払う際に住民税を徴収し、従業員に代わって佐倉市に納入する方法です。 - 年金からの特別徴収…公的年金等を受給している65歳以上のかた

年金からの特別徴収(年金天引き)は、公的年金等の支払いをする年金保険者が年金を支払う際に住民税を徴収し、本人に代わって佐倉市に納入する方法です。

- 給与からの特別徴収

(注意)年金からの特別徴収について、詳しくは下記リンクをご確認ください。

質問8

住民税が前年より高くなったのはなぜですか。

お答えします

税額が高くなる理由は、人によってさまざまですが、一度、市民税・県民税納税通知書/市民税・県民税特別徴収税額の通知書にて次のような項目

をご確認ください。

- 所得が増えた

給与所得が増えた、土地等の不動産を売却した、会社からの配当を受け取った、など。 - 所得控除が減った

医療費が減った、子どもが扶養から外れた、など。 - 税額控除が減った

寄附金の金額が異なる、住宅ローン控除の額が減った、など。

質問9

給与天引きなのに自宅に納税通知書が届くのはなぜですか。

お答えします

次のような場合に納税通知書を送付しており、納付していただく必要があります。

- 給与以外の所得がある場合

- 不動産所得や配当所得などの給与以外の所得があり、申告(所得税確定申告や市・県民税申告など)をするときに、給与以外の所得についての住民税の納付方法を、「自分で納付」と選択した場合

- 給与以外の所得があり、給与以外の所得についての住民税の税額が支払われる給与の金額に対して大きい割合となるため、特別徴収(天引き)することが困難な場合

- 過年度分の税額や納付方法が変更となった場合

- 確定申告などにより、過去の年分の住民税が増額となった場合

- 給与や公的年金等の支払者より、金額の訂正報告があり、住民税が増額となった場合

- 年度の途中で退職したことで、前年度の住民税の一部が特別徴収できず、普通徴収(個人納付)に変更になった場合

質問10

給与と年金の両方から天引きされているのはなぜですか。

お答えします

65歳以上のかたで、前年中に給与と年金の所得がある場合は、給与所得に対する住民税を給与からの特別徴収、年金所得に対する住民税を年金からの特別徴収というように、2つの方法により納付していただきます。

65歳以上のかたの年金から特別徴収する住民税は、前年の年金所得に対する分のみです(地方税法第321条の7の2)。

そのため、給与から特別徴収する税額には年金所得に対する税額は含まれていません。給与と年金から、それぞれの所得に対する住民税が特別徴収されることで徴収方法が分かれますが、二重に課税計算を行うものではありません。

質問11

新しく会社に入社したので、住民税を給与からの天引きにしたいのですが、どうすればいいですか。

お答えします

住民税を天引きにする場合は、納付書の納期限が到来するまでに、会社から市役所へ切替届出書を提出していただくことが必要です。まずは会社の担当者(給与担当者等)に申し出てください。

質問12

勤めていた会社を退職しました。今まで住民税が給与天引きされていましたが、今後どのように支払うことになりますか。

お答えします

退職や休職等により給与の支払を受けなくなった場合は、住民税の徴収を継続することができなくなります。そのときに未徴収税額については、退職時に一括徴収する方法と、普通徴収により個人で納付する方法の2つの方法があります。一括徴収されない場合は、市からご自宅に納税通知書を送付します。

なお、退職や休職等について、個人のかたから届け出ていただく必要はありませんが、会社から市役所へ異動届出書を提出していただく必要があります。

質問13

年金天引きとはどのような制度ですか。

お答えします

公的年金特別徴収制度について、詳しくは下記リンクをご覧ください。

質問14

年金天引きではない方法に変更できますか。

お答えします

年金天引きから納付方法を変更することはできません。地方税法第321条の7の2において、「公的年金等の所得に係る個人の市県民税については、公的年金支払いの際に特別徴収の方法により徴収するものとする。」とされており、原則として公的年金等を受給している全ての納税義務者が特別徴収の対象になります。

(注意)公的年金特別徴収制度について、詳しくはをご覧ください。

質問15

年金天引きが停止された場合、翌年度はどのように支払うことになりますか。

お答えします

いったん年金天引きが停止されると、普通徴収(納付書又は口座振替による納付)による方法での納付となり、年金天引きの再開は翌年度の10月分からとなります。 このことに伴い、天引きが再開される年度の納付方法は、上半期分(第1期、第2期)が普通徴収、下半期分(10月・12月・翌2月)が年金からの天引きとなります。

(注意)公的年金特別徴収制度について、詳しくは下記リンクをご覧ください。

質問16

年金振込通知書と納税通知書に記載されている税額が違うのはなぜですか。

お答えします

日本年金機構と市役所の情報連携を即時に行うことができないため、年金振込通知書に最新情報が反映されていないことがあります。この場合、納税通知書に記載の税額が最新となりますので、ご注意ください。

(注意)公的年金特別徴収制度について、詳しくは下記リンクをご覧ください。

質問17

10月分から年金天引き額が高くなったのはなぜですか。

お答えします

まず、市・県民税は、前年中の所得を基に計算し、6月に税額が決定されます。しかし、年金から天引きされる場合は、税額決定前の4月から既に徴収を開始しており、天引き額については、仮徴収として前年度の年金所得に係る市・県民税額を概ね6分の1にした金額としています。そして、6月に年税額が決定されたのち、確定した年税額から仮徴収の金額を差し引いた金額を、本徴収として10・12・翌年2月の3回に分けて天引きします。

そのため、その年の年金から天引きする税額が前年度の税額より多い場合などには、10月からの天引きの額が増えることがあります。また、反対に前年度より少ない場合などには、10月から少なくなることがあります。

| 特別徴収 仮徴収<今年度> |

特別徴収 本徴収<今年度> |

特別徴収 仮徴収<翌年度> |

|---|---|---|

|

|

|

| 前年度の6分の1 | 残額の3分の1 | 年税額の6分の1 |

| 仮徴収税額28,800円 ( 前年度の2分の1 ) |

本徴収税額49,700円 ( 仮徴収額を引いた残額 ) |

仮徴収税額39,200円 ( 今年度の2分の1) |

| 今年度分の税額78,500円 | 今年度分の税額78,500円 | 翌年度分の税額の一部 |

公的年金特別徴収制度について、詳しくは下記リンクをご覧ください。

質問18

現在収入がないのに、納税通知書が届いたのはなぜですか。

お答えします

市・県民税は、前年の1月から12月までの所得を基に計算します。そのため、現在収入がない場合でも前年に所得があったときは、税金がかかることとなります。

質問19

納税通知書が届いていないようなのですが、なぜですか。

お答えします

次のような場合が考えられますので、ご確認ください。

- 非課税である

非課税のかたに対しては、通知書を発送しておりません。そのため、非課税かどうか確認したい場合は、市役所又は出張所で非課税証明書を申請するか市民税課にご相談ください。 - 給与から特別徴収(天引き)である

この場合は、勤務先を通じて通知書が交付されます。

<ご注意ください>

市から納税通知書が発送されていても、何らかの理由で納税義務者ご本人に届いていない場合があります。それらの不達については、通知の戻りがない限り、市で把握することが困難な状況です。

また、納税通知書の送達に係る法律上の規定により、ご本人に実際に届いているか否かに関わらず、通知書が送達されたとみなされ、それにより課税が成立し、納期限内に税金を納付する義務が発生する場合があります。

課税についてお心当たりがあるのに納税通知書が届かない場合は、市民税課までお問い合わせください。

- 市が把握していないお引越しや郵送事故等による郵便の不達があった場合も同様です。

- 宛先不明で返送された納税通知書については、調査をおこない、それでも送付先が特定できず送達できなかった場合、公示送達の手続きをとります。(市の掲示板に掲示して7日を経過した日に通知が送達されたとみなされます。)

【ご確認ください】届いていますか?~納税通知書の送達について~

【公示送達】海外転出等により市民税・県民税納税通知書が届かない方について

質問20

納税通知書と納付書を再発行してもらえませんか。

お答えします

納税通知書は再発行できません。そのため、所得や税額等をお知りになりたい場合は、市民税課又は出張所にて、課税(所得)証明書の発行を申請してください。

納付書の再発行は、債権管理課(電話:043-484-6116)にお問い合わせください。

質問21

今年の3月に佐倉市から他市へ引っ越しました。今年度の住民税はどこに納付することになるのでしょうか。

お答えします

個人の住民税は、「その年の1月1日」に住んでいた市区町村で課税されます。

あなたの場合、今年度の住民税は、佐倉市へ1年間の税額をすべて納付していただくことになります。

質問22

亡くなった家族の分の納税通知書が届きました。この分の支払いはどうなりますか。

お答えします

亡くなったかたに課税されていた住民税は、その相続人に支払い義務が継承されます。相続人の方は、市民税課へ「相続人代表者指定届」をご提出ください。

(注意)相続放棄を既にしており、住民税の支払い義務についても継承しないという場合は、家庭裁判所が発行する「相続放棄申述受理通知書」等の写しをご提出ください。

なお、住民税は、1月1日現在に住所のある市区町村において、前年中の所得に対して課税されます。そのため、年度の途中でお亡くなりになった場合でも、その年度の住民税を納付していただかなくてはなりません。

質問23

昨年10月から海外に出張しています。今年度の住民税は課税されますか。

お答えします

住民税は、1月1日現在、佐倉市に住所のある方が課税されます。したがって、前年中に既に海外へ住所変更している場合は課税されません。

ただし、国外転出の届出がなされていない場合や、届出がなされている場合でも、出国の期間や目的、国外での居住状況等から、佐倉市に住所があると認められる場合は課税されることがあります。

なお、海外転出などの理由により、納税等に支障をきたす場合は、市民税課へ「納税管理人申告書」をご提出ください。

(注意)「納税管理人」とは…納税義務者に代わり、納税に関する一切の手続き(書類の受領、納税や還付金の受領など)を行うかたをいいます。

質問24

前年中に収入がなかった場合でも申告する必要がありますか。

お答えします

前年中に課税される収入がなかったかたについては、申告する義務はありませんが、申告書の提出がないままですと、収入がないかたであるかどうかの判定ができず、市が課税・非課税の決定をすることができません。収入がなかった場合でも、非課税証明書の交付、国民健康保険税の算定、介護保険や国民年金などの保険料の算定、児童手当の受給、保育園の入園や公営住宅の入居等に必要となるため、申告書の提出をお願いします。

なお、申告は毎年していただく必要があります。

質問25

佐倉市役所から「市民税・県民税申告書」が届いたのはなぜですか。

お答えします

佐倉市役所では、年2回、対象のかたへ「市民税・県民税申告書」を送付しております。

- <1回目> 1月末…前年度に「市民税・県民税申告書」を提出しているかた

- <2回目> 8月下旬…次の1.~3.のすべてに該当するかた

- 1月1日現在で19歳以上

- 「扶養」についての情報が、佐倉市役所に報告されていない

- 「前年の所得」についての情報が、佐倉市役所に報告されていない

質問26

課税収入がない場合の申告書の書き方を教えてください。

お答えします

市・県民税申告書おもて面とうら面のそれぞれ該当箇所にご記入ください。

- 市・県民税申告書 おもて面左上部

- 住所

- 氏名(フリガナ)

- 生年月日

- 個人番号(マイナンバー)

- 現住所(1.の住所と異なる場合のみ)

- 電話番号

- 市・県民税申告書 うら面右下部

15 収入のなかった方の記入欄のうち、該当する番号を丸で囲み、必要事項をご記入ください。

質問27

住民税の申告書はどこに提出すればいいですか。郵送での提出はできますか。

お答えします

住民税の申告書の提出先は、佐倉市役所市民税課(1号館2階)です。

郵送による提出も可能です。郵送の場合は、申告書に必要事項を記入し、必要書類を同封したうえで、市民税課まで送付してください。また、受付書(申告書控え)の返送を希望するかた、提出書類の返却が必要なかたは、返信用の封筒も併せて送付してください。

質問28

医療費が多くかかった場合の申告はどのように手続きすればいいですか。

お答えします

住民税や所得税には、医療費控除という所得控除があります。医療費控除を申告することで、住民税の場合は税額が安くなり、所得税の場合は源泉税額の還付を受けることができます。医療費控除の対象となる医療費の支払い額が、10万円又は総所得金額等の5%(総所得金額等が200万円未満のかた)を超えたときは、「医療費控除の明細書」を作成のうえ、ご申告ください。

ただし、医療費控除は、税金計算をするうえで有利になる制度であり、支払った医療費が戻る制度ではないため、もともと所得に対する税金が課税されていない場合(住民税の所得割や所得税がかかっていない場合)には、医療費控除の効果はありません。

医療費控除の明細書(PDF)

セルフメディケーション税制の明細書 (PDFファイル: 538.0KB)

質問29

確定申告と住民税申告は両方する必要がありますか。

お答えします

確定申告を行う場合は、住民税の申告をする必要がありません。

確定申告は、国の税金である所得税に関する申告である一方で、住民税は地方税です。所得税と地方税は別の税金であるため、申告も別に定められていますが、確定申告をした場合、管轄の税務署から佐倉市へ資料が送付されますので、住民税の申告を兼ねることとなります。ただし、住民税の申告は、確定申告を兼ねることはできません。

質問30

ふるさと納税をしたとき、寄附金控除を受けるためにはどのような手続きをすればいいですか。

お答えします

ふるさと納税ワンストップ特例を申請したかた

平成27年4月1日以降に行ったふるさと納税について、ふるさと納税をした自治体にふるさと納税ワンストップ特例の申請書を提出した場合、確定申告や市・県民税申告をする必要はありません。ただし、次のいずれかに該当する場合は、ワンストップ特例制度の適用を受けることができません。

- 所得税の確定申告書の提出を要するかた

- 市・県民税申告書を提出したかた

- 申告特例申請書を提出した都道府県・市区町村の数が5を超えるかた

- 申告特例申請書又は申告特例申請事項変更届出書に記載した市区町村と寄附した年の翌年の1月1日にお住まいの市区町村が異なるかた

ふるさと納税ワンストップ特例制度の対象ではないかた及びふるさと納税ワンストップ特例を申請しないかた

寄附先が発行した領収書(原本)などを添付して、申告を行う必要があります。寄附を行った年分の所得税の確定申告を行う方は、個人住民税の申告は不要です。

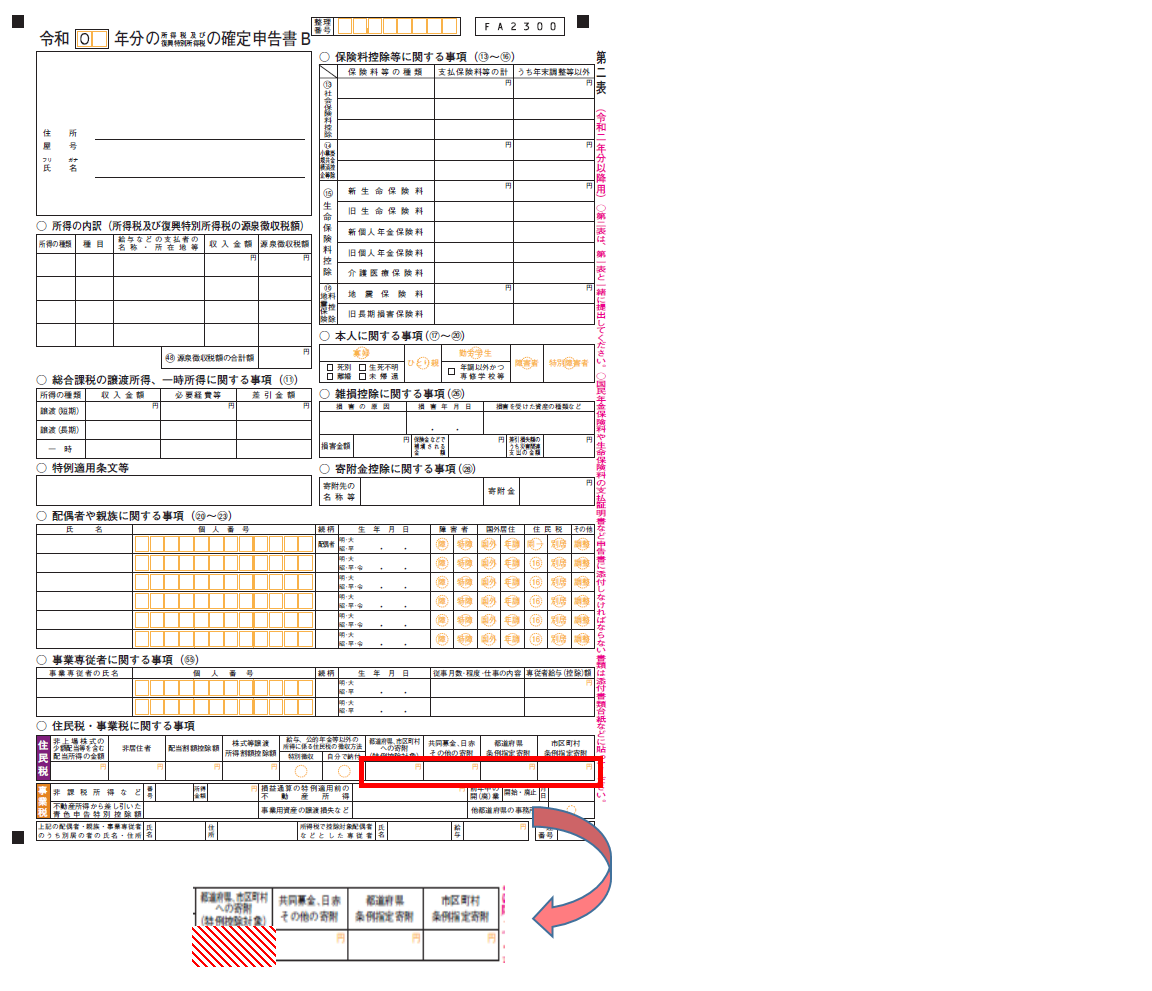

所得税の確定申告を行うかたで、住民税の寄附金控除を受ける場合は、確定申告書第二表「住民税・事業税に関する事項」の寄附金税額控除/都道府県、市区町村への寄附(特例控除対象)欄を必ず記入してください。

所得税の確定申告を行う必要のない方は、寄附を行った年の翌年の1月1日現在の住所地である市区町村に住民税の申告を行ってください。

質問31

ふるさと納税をしましたが、納税通知書を見ると税額の控除がないようなのですが。

お答えします

確定申告を行った際は、確定申告書第二表の「住民税に関する事項」の寄附金税額控除/都道府県、市区町村への寄附(特例控除対象)欄への記入を必ず行ってください。記入がない場合、住民税から税額控除を適用することができません。

参考

確定申告書第二表B様式「住民税・事業税に関する事項」のイメージ…寄附金税額控除(赤枠の部分)に寄附金額をご記入ください。

(注意)イメージは令和2年分以降のものとなります。

更新日:2023年09月08日