税額控除

各税額控除の概要と控除額について

税額控除とは、「税額を算出した後に、その税額から差し引くことのできる控除」のことで、住民税には以下のようなものがあります。

調整控除

平成19年の税源移譲によって、国税である所得税と地方税である住民税の税率が改正されました。

この改正は、所得税として納められる税額を減らす代わりに、住民税として納められる税額を増やし、国から地方へ約3兆円の税源を移譲することを趣旨としています。( 参考 : 総務省ホームページ 「税源移譲」 )

納税者にとっては、税金を納める割合が変化するだけであり、税負担は増えない、というのが当改正の内容です。

したがって、改正前と改正後で、所得税と住民税の合計金額は変わらないことが原則となります。

しかし、所得税と住民税とでは「人的控除」の額に差があるため、改正された税率で単純に税額を算出すると、所得税と住民税の合計金額が改正前よりも増えてしまいます。

そうした問題を解決するために導入された税額控除が「調整控除」で、人的控除の適用状況に応じて控除額を算出し住民税を減額することで、納税者の税負担が増えないように調整します。

(地方税法第37条、第314条の6)

計算式

- [住民税の合計課税所得金額(注釈1)が200万円以下の場合]

以下のうち、いずれか少ない方の5%を控除。- 人的控除の差の合計額(注釈2)

- 合計課税所得金額

- [住民税の合計課税所得金額が200万円を超え2,500万円以下の場合]

{人的控除の差の合計額-(合計課税所得金額-200万円)}の5%を控除。

(算出金額が2,500円未満だった場合、控除額は2,500円) - [住民税の合計課税所得金額が2,500万円を超える場合]

調整控除の適用なし

- (注釈1) 「合計課税所得金額」とは、課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額をいいます。

- (注釈2) 「人的控除の差の合計額」とは、下表の控除の適用を受けている方について、その住民税と所得税の控除額の差を合計した額です。

人的控除の差の表

| 所得控除 | 所得税 | 住民税 | 差額 |

|---|---|---|---|

| 基礎控除 所得2,400万円以下 |

48万円 | 43万円 | (注釈1)5万円 |

| 基礎控除 所得2,400万円超2,450万円以下 |

32万円 | 29万円 | (注釈1)5万円 |

| 基礎控除 所得2,450万円超2,500万円以下 |

16万円 | 15万円 | (注釈1)5万円 |

| 基礎控除 所得2,500万円超 |

― | ― | ― |

| 扶養控除 一般扶養親族 |

38万円 | 33万円 | 5万円 |

| 扶養控除 特定扶養親族 |

63万円 | 45万円 | 18万円 |

| 扶養控除 老人扶養親族 |

48万円 | 38万円 | 10万円 |

| 扶養控除 同居老親等 |

58万円 | 45万円 | 13万円 |

| 障害者控除 特別障害者 |

40万円 | 30万円 | 10万円 |

| 障害者控除 その他障害者 |

27万円 | 26万円 | 1万円 |

| 障害者控除 同居特別障害者 |

75万円 | 53万円 | 22万円 |

| 寡婦控除 | 27万円 | 26万円 | 1万円 |

| ひとり親控除 母 |

35万円 | 30万円 | 5万円 |

| ひとり親控除 父 |

35万円 | 30万円 | (注釈2)1万円 |

| 勤労学生控除 | 27万円 | 26万円 | 1万円 |

- (注釈1) 税制改正前(令和2年度まで)の基礎控除の差額(所得税38万円、住民税33万円)を適用します。

- (注釈2) 税制改正前(令和2年度まで)の寡夫控除の差額(所得税27万円、住民税26万円)を適用します。

人的控除の差の表(配偶者控除)

| 所得税 | 住民税 | 控除差 | |

|---|---|---|---|

| 控除対象配偶者 | 38万円 | 33万円 | 5万円 |

| 老人控除対象配偶者 | 48万円 | 38万円 | 10万円 |

| 所得税 | 住民税 | 控除差 | |

|---|---|---|---|

| 控除対象配偶者 | 26万円 | 22万円 | 4万円 |

| 老人控除対象配偶者 | 32万円 | 26万円 | 6万円 |

| 所得税 | 住民税 | 控除差 | |

|---|---|---|---|

| 控除対象配偶者 | 13万円 | 11万円 | 2万円 |

| 老人控除対象配偶者 | 16万円 | 13万円 | 3万円 |

人的控除の差の表(配偶者特別控除)

| 配偶者の合計所得金額 | 所得税 | 住民税 | 控除差 |

|---|---|---|---|

| 48万円超50万円未満 | 38万円 | 33万円 | 5万円 |

| 50万円超55万円未満 | 38万円 | 33万円 | 3万円(注釈1) |

| 配偶者の合計所得金額 | 所得税 | 住民税 | 控除差 |

|---|---|---|---|

| 48万円超50万円未満 | 26万円 | 22万円 | 4万円 |

| 50万円超55万円未満 | 26万円 | 22万円 | 2万円(注釈2) |

| 配偶者の合計所得金額 | 所得税 | 住民税 | 控除差 |

|---|---|---|---|

| 48万円超50万円未満 | 13万円 | 11万円 | 2万円 |

| 50万円超55万円未満 | 13万円 | 11万円 | 1万円(注釈3) |

- (注釈1) 税制改正前(平成30年度まで)の配偶者特別控除の差額(所得税36万円、住民税33万円)を適用します。

- (注釈2) 税制改正前(平成30年度まで)の配偶者特別控除×2/3の差額(所得税24万円、住民税22万円)を適用します。

- (注釈3) 税制改正前(平成30年度まで)の配偶者特別控除×1/3の差額(所得税12万円、住民税11万円)を適用します。

必要な手続き

調整控除は、住民税額を決定する際に、人的控除の適用状況に応じて自動的に算出されます。

そのため、個人が調整控除を受ける目的で手続きをしていただく必要はありません。

配当控除

上場株式等の配当等の所得があったかたは、確定申告の際、下記の制度のうち、いずれか1つを選択し制度の適用を受けることができます。

- 総合課税

- 申告分離課税

- 確定申告不要制度

(参考 : 国税庁ホームページ 配当金を受け取ったとき(配当所得) )

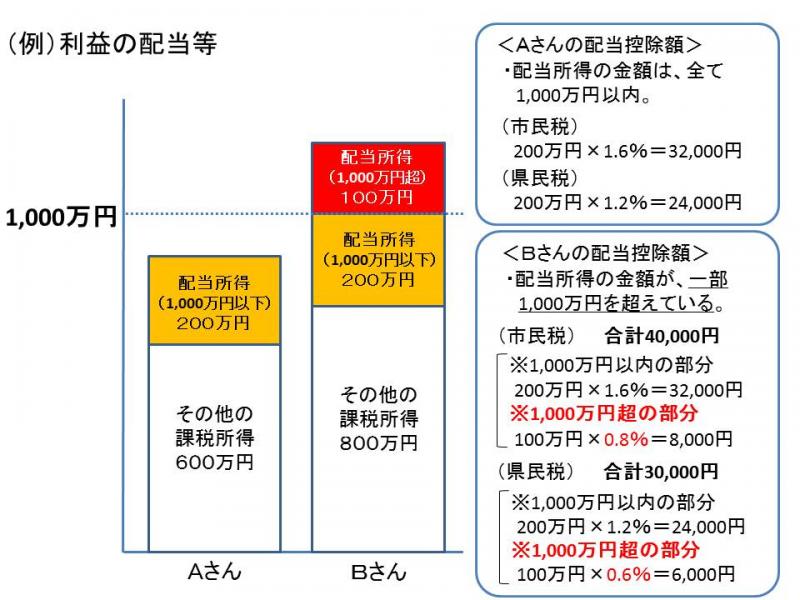

このうち、「総合課税」を選択して確定申告した場合に限り、以下の計算式によって「配当控除」の金額が算出され住民税額から差し引かれます。

(地方税法附則第5条)

計算式

配当控除額 = 配当所得の金額 × 控除率

(注意)「控除率」は、下表の値を参照。

| 配当所得の金額 | 市民税 | 県民税 |

|---|---|---|

| 課税所得金額1,000万円以下の部分 | 1.6% | 1.2% |

| 課税所得金額1,000万円を超える部分 | 0.8% | 0.6% |

| 配当所得の金額 | 市民税 | 県民税 |

|---|---|---|

| 課税所得金額1,000万円以下の部分 | 0.8% | 0.6% |

| 課税所得金額1,000万円を超える部分 | 0.4% | 0.3% |

| 配当所得の金額 | 市民税 | 県民税 |

|---|---|---|

| 課税所得金額1,000万円以下の部分 | 0.4% | 0.3% |

| 課税所得金額1,000万円を超える部分 | 0.2% | 0.15% |

必要な手続き

住民税への配当控除の適用を受けるには、以下のいずれかの手続きを行う必要があります。

| 申告 | 提出先 | 必要書類 |

|---|---|---|

| (ア)確定申告 | 税務署 |

|

| (イ)市県民税申告 | 佐倉市 |

|

住宅借入金等特別税額控除

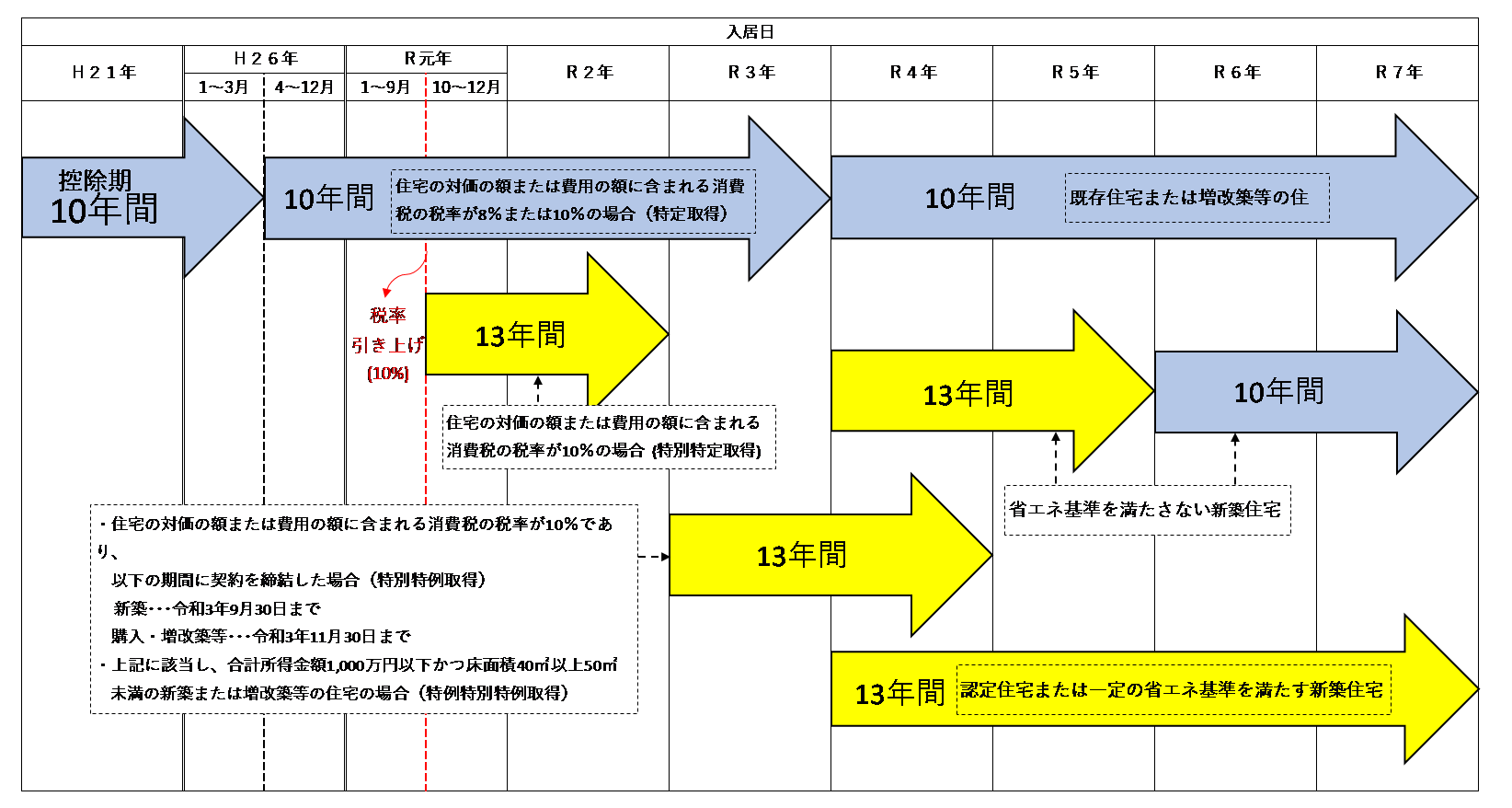

所得税の住宅借入金等特別控除(住宅ローン控除)を受けられた方が、所得税で控除しきれなかった額を翌年度の住民税から控除する制度です。

控除の適用を受けるには、下記2点の条件をいずれも満たす必要があります。

- 平成21年1月1日から令和7年12月31日までに居住を開始した方

- 所得税で住宅借入金等特別控除を適用し、控除しきれなかった額がある方

控除額

次の1.2のうちいずれか少ない額が税額から差し引かれます。

| 【平成21年1月1日から平成26年3月31日までに入居した方】 |

|---|

| 1.所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった額 |

| 2.所得税の課税総所得金額等の5%の額(最高97,500円) |

| 【平成26年4月1日から令和3年12月31日までに入居した方】 |

|---|

| 1.所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった額 |

| 2.所得税の課税総所得金額等の7%の額(最高136,500円) |

※1 平成26年4月以降の措置については、当該住宅取得等に係る消費税の税率が8%または10%の場合に限り適用されます。平成26年4月以降の入居でも住宅の取得等に適用される消費税率が5%であった場合は、控除限度額97,500円が適用となります。

| 【令和4年1月1日から令和7年12月31日までに入居した方】 |

|---|

| 1.所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった額 |

| 2.所得税の課税総所得金額等の5%の額(最高97,500円) |

※2 令和4年中に入居した方のうち、住宅の対価の額または費用の額に含まれる消費税の税率が10%かつ一定の期間内(新築の場合は令和2年10月~令和3年9月、建売住宅・中古住宅の取得、増改築等の場合は令和2年12月~令和3年11月)に住宅の取得等に係る契約を行った場合は、平成26年4月~令和3年12月までに入居し(※1)の条件を満たす場合の控除限度額(A×7%(最高136,500円))と同じです。

控除適用期間

必要な手続き

適用を受けるには、住宅ローン控除に関する事項を記載した当該年度分の申告書(所得税の確定申告書を含みます。)を納税通知書が送達されるときまでに提出する必要があります(注釈1)。ただし、年末調整にて所得税の住宅ローン控除の適用を受けた給与所得者で、その旨の記載がある給与支払報告書が給与支払者から提出期限までに市へ提出されている場合は、申告書の提出は不要です。

(注釈1)平成31年度住民税申告(平成30年分確定申告)から「納税通知書が送達されるときまでに」という部分の取扱いは不要とされました。

寄附金税額控除

前年1年間(1~12月)の間に、対象となる団体・市町村等に寄附をし、所定の手続きをとったかたは寄附金税額控除の金額が算出され、翌年度の住民税額から差し引かれます。

(地方税法第37条の2、第314条の7)

対象となる団体・市町村等とは、以下に当てはまるものをいいます。

- 佐倉市をはじめ、都道府県・市区町村(ふるさと納税)

- 千葉県共同募金会、日本赤十字社千葉支部

- 「千葉県の条例」で指定した法人等

- (ア) 県内に主たる事務所(事業所)を有する独立行政法人、公益社団法人、公益財団法人、国税庁長官の認定を受けた特定非営利活動法人など

- (イ) 県内に学校を設置する国立大学法人、学校法人

- (ウ) 県内で社会福祉事業を実施する社会福祉法人

- (注意)「千葉県の条例」で指定した法人一覧については、千葉県ホームページをご覧ください。

- 「佐倉市の条例」で指定した特定非営利活動法人

(注意)令和5年8月現在、佐倉市で独自に指定している法人はありません。

計算式

通常は基本控除のみが適用されますが、ふるさと納税の場合は特例控除が加算されます。

- 基本控除 = { (「総所得金額等の30%」と「寄附した金額」のいずれか少ない方) - 2,000円 }× 10%

- 特例控除 = { (「総所得金額等の30%」と「寄附した金額」のいずれか少ない方) - 2,000円 }× ( 90% - 所得税率 )

(注意) ふるさと納税の特例控除には、控除限度額が設定されています。

限度額は、「個人住民税所得割額(調整控除後)の20%」です。

※寄附金上限額の目安を確認するには、総務省やふるさと納税サイトが提供するシミュレーションが便利です。

必要な手続き

住民税への寄附金税額控除の適用を受けるには、以下のいずれかの手続きを行う必要があります。

| 申告 | 提出先 | 必要書類 |

|---|---|---|

| (ア)確定申告 | 税務署 |

|

| (イ)市県民税申告 | 佐倉市 |

|

| (ウ)ふるさと納税ワンストップ特例(注釈) | 寄附先 | ふるさと納税ワンストップ特例の適用に関する申請書 (寄附と一緒に提出) |

(注釈)「ふるさと納税ワンストップ特例」は、以下の条件に全てあてはまるかたが受けることのできる制度で、平成27年4月1日以降に行った寄附に対して適用されます。

- 確定申告、市民税・県民税申告の必要がないため、申告を行わない給与所得者や公的年金受給者など

- 年間で、寄附した市区町村または都道府県が5団体以内

「ふるさと納税」については、下記のホームページもご参照ください。

ふるさと納税の制度について詳しく知りたい方

佐倉市への寄附をお考えの方

外国税額控除

外国で、日本の所得税や住民税に相当する税を課税されていた方が、さらに日本で、その所得に対して所得税等を課税された場合は外国税額控除を適用することができます。

外国税額控除は、所得税 → 県民税(所得割)→ 市民税という順序で、外国で課税された税額を控除限度額の範囲内で差し引いていきます。

(地方税法第37条の3、第314条の8)

| (1) 所得税 | その年の所得税額 × (その年の外国での所得金額 ÷ その年の申告課税所得金額) |

|---|---|

| (2) 県民税(所得割) | 所得税の控除限度額 × 12% |

| (3) 市民税 | 所得税の控除限度額 × 18% |

必要な手続き

住民税への外国税額控除の適用を受けるには、外国で課税されたことを証明する書類や、外国での所得金額の計算明細書など、各書類を添付し申告を行う必要があります。

配当割額又は株式等譲渡所得割額の控除

上場株式等の配当所得と、源泉徴収ありを選択した特定口座における上場株式等の譲渡所得については一定の税率で算出された税額(配当割額、株式等譲渡所得割額) が、取引時に事前に特別徴収(注釈)されます。

この場合は納税が既に完了しているため「所得を申告しない」という選択を取ることができます。(申告不要制度)

(注釈)「特別徴収」とは、本来の納税義務者である個人から、特別徴収義務者(証券会社等)が地方税を徴収し、個人に代わって納入する制度です。

一方、その所得の申告を行った場合は、「配当割額又は株式等譲渡所得割額の控除」の適用を受けることができ、事前に特別徴収されていた税額分の金額が住民税額から差し引かれます。なお、引ききれない金額があった場合は、充当または還付されます。(地方税法第37条の4、第314条の9)

ただし、申告を行うと合計所得金額や総所得金額等が増えることになるため、「扶養の適用」や「非課税の判定」、「国民健康保険料の算定」など、所得を基準とする各制度において影響が出てくる可能性があります。

配当割額及び株式等譲渡所得割額の金額は、下記の分離課税の税率によって算出され、特別徴収されます。

| 特別徴収される住民税の区分 | 平成21年1月~平成25年12月まで | 平成26年1月~ |

|---|---|---|

| 配当割額 | 3% (市民税1.8%、県民税1.2%) |

5% (市民税3%、県民税2%) |

| 株式等譲渡所得割額 金融商品取引業者等を通じた譲渡等 (上場分) |

3% (市民税1.8%、県民税1.2%) |

5% (市民税3%、県民税2%) |

必要な手続き

住民税への配当割額又は株式等譲渡所得割額の控除の適用を受けるには、以下のいずれかの手続きを行い、事前に特別徴収されている税額を申告する必要があります。

| 申告 | 提出先 | 必要書類 |

|---|---|---|

| (ア)確定申告 | 税務署 |

|

| (イ)市県民税申告 | 佐倉市 |

|

申告時には以下の点にご注意ください

- (注意)住民税において配当割額又は株式等譲渡所得割額の控除を受けるためには、住民税の納税通知書が送達されるときまでに、(ア)~(イ)のいずれかの手続きを行う必要があります。(地方税法第37条の4、第314条の9)

- (注意)配当割額又は株式等譲渡所得割額の控除を受けようとする年度の住民税の納税通知書がすでに送達されている場合には、原則として住民税で配当割額又は株式等譲渡所得割額の控除を受けることはできませんので、遅くとも各年6月上旬までに前年分の確定申告を行っていただきますようご注意ください。

更新日:2026年06月05日