【退職/転職/就職するかたへ】市・県民税の給与天引きに関する手続きについて

市・県民税が給与天引きされるかたの手続きについて

給与所得に対して市・県民税が課税される場合に、給与支払者(勤務先事業者)が対象者の月々の給与から住民税を天引きし、本人に代わって市に納付する仕組みのことを、市・県民税の「特別徴収」といいます。

特別徴収の対象者に、退職や転職等による勤務状況の異動が生じた場合、特別徴収の内容を変更するために手続きが必要となります。

このページでは、主な異動の種類別に、制度の内容や手続きについてご紹介します。

|

特別徴収に関する異動の届出は、個人でのお手続きは不要です。勤務先事業者の名義で届出をしていただく必要があるためです。 ご本人の申し出が無くても勤務先で事務処理を行ってもらえますが、手続きの状況等に関しては勤務先の総務・経理担当のかたにご相談ください。 |

市・県民税の年度と納期について

市・県民税における年度は、対象年の6月から翌年5月までの1年間で区切られます。

この年度中に、特別徴収の納期が、月々の給与天引きで年間12回あります。また、個人納付(普通徴収)の納期は、通常は6月末・8月末・10月末・翌年1月末の4回となっています。

年度途中で異動があると、同年度の納期の中で納付方法の変更や税額の再設定をおこなうこととなります。その場合、年税額は変わりませんが、納期1回あたりの税額が変更される場合があります。

主な異動内容

特別徴収に係る異動の手続きは、主に3種類に分けることができます。

- (1) 退職 … 給与天引きを止める

- (2) 転勤 … 給与天引きを行う事業者を変更する

- (3) 就職 … 給与天引きを開始する

各異動について勤務先事業者から届出をしていただくことにより、市・県民税の納付方法や納期ごとの税額等、課税内容を変更する手続きをおこないます。

※ 届出に必要な様式は、このページ最下段のリンク先「個人住民税(特別徴収)【様式】」のページからダウンロードできます。

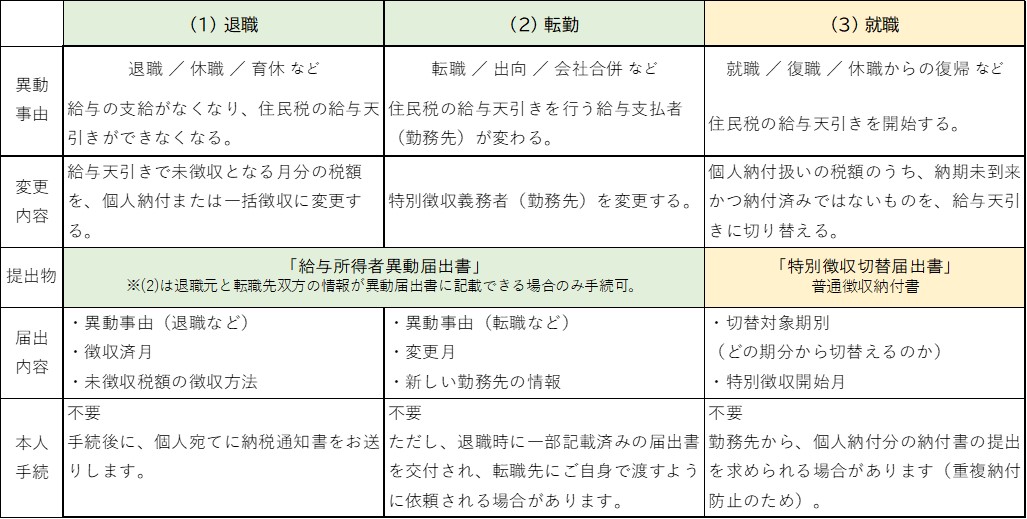

次の表は、異動の種類別に届出の内容や様式についてまとめたものです。

※ (2)の提出が難しいときは、(1)と(3)を併せることで同様の手続きができます。その場合は、退職元が(1)を、転職先が(3)を届け出てください。

(1) 退職

退職や休職等により給与の支給が無くなり、市・県民税を給与から天引きできなくなる場合に、特別徴収を止める手続きです。

特別徴収されなかった残りの税額については納付方法を変更します。個人納付(普通徴収)に切り替えるか、異動時に一括で給与等からの天引き(一括徴収)となります。

対象となる異動事由

退職 / 休職 / 育休 / 長欠 / 会社解散 など

※ 給与・勤務形態の変更により給与減額や不定期支給となり、毎月の天引きができなくなった場合も対象となります。

提出書類

「給与所得者異動届出書」

事例

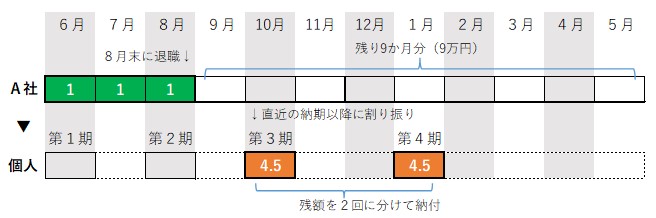

例1)A社を8月末で退職し、その後は市・県民税を個人で納付する場合。

▲天引きされない9か月分の税額を、個人納付の納期2回(第3・4期)に割り振ります。

※ グラフ内の数字は、年税額を12万円としたときの税額を表しています(単位:万円)

(2) 転勤

転職等により給与支払者が変わる場合に、特別徴収義務者(給与天引きする事業者)を変更する手続きです。

異動前勤務先で徴収済みの月分以外の税額を、新たな勤務先事業者による給与天引きに変更します。異動後の月々の税額は、天引き開始月~5月までの月数で割り振って算出します。

※ この手続きは、異動元の事業者と異動先の事業者との双方の情報が異動届出書に記載できる場合のみ手続き可能です。

※ (1)退職と(3)就職を併せることで、(2)転勤と同様の手続きができます。その場合は、異動元事業者が(1)を、異動先事業者が(3)を届け出てください。

対象となる異動事由

転勤 / 転職 / 出向 / 会社合併・分割 など

提出書類

「給与所得者異動届出書」

事例

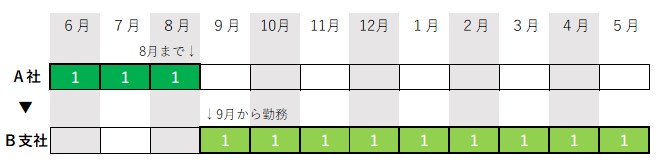

例2)転勤のため8月までA社で勤務し、間を空けずに9月からB支社で勤務している場合。

▲異動元から新勤務先へ期間を空けずに引き継がれたケース。ひと月あたりの税額に変更はありません。

※ グラフ内の数字は、年税額を12万円としたときの税額を表しています(単位:万円)

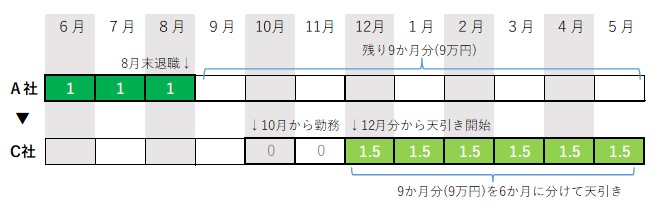

例3)転職のためA社を8月末で退職。新しい勤務先のC社で10月から働き始めたが、事務処理の都合上、C社の12月分給与から天引きを再開した場合。

▲天引きされていない9月分以降の税額を、12月分以降の6回で割り振りします。9月~11月は天引きが無くても未納や延滞の扱いにはなりません。

※ グラフ内の数字は、年税額を12万円としたときの税額を表しています(単位:万円)

(3) 就職

個人で市・県民税を納付しているかたについて、就職等により給与が発生することとなった場合に、納付方法を特別徴収に変更する手続きです。

個人納付(普通徴収)扱いの市・県民税のうち、未納付かつ納期限を過ぎていない分の税額を、給与からの天引き扱いに切り替えます。

対象となる異動事由

就職 / 休職からの復帰 / 復職 等

提出書類

「特別徴収切替届出(依頼)書」

普通徴収納付書

※ 個人での手続きは不要ですが、勤務先から個人納付用の納付書の提出を求められる場合があります。(重複納付防止のため)

事例

例4)市・県民税を個人で納めていたが、12月からA社に就職して給与天引きにした場合。

▲納期限が来ておらず未納付の第4期分を、12月以降6回の給与天引きに切り替えます。

※ グラフ内の数字は、年税額を12万円としたときの税額を表しています(単位:万円)

参考・様式

▲各種届出書は、こちらの【様式】ページからダウンロードできます。

この記事に関するお問い合わせ先

- ご意見をお聞かせください

-

更新日:2024年12月27日