収入・所得の申告

課税における「収入」と「所得」

「収入」と「所得」という言葉は、日常の会話では同じ様な意味合いで使われていますが、課税計算においては明確に区別されています。

「収入」とは

給与や公的年金として支払われた金額や事業の売上等で、必要経費・保険料・税金等を引く前の金額のことを表します。給与・公的年金の源泉徴収票では「支払金額」の欄に収入額が表示されています。

「所得」とは

収入から必要経費※を差し引いた後の金額を指します。住民税においては「所得」を使って税額の計算をおこないます。このページの後半では、給与及び公的年金について、所得の計算方法をご紹介しています。

収入 - 必要経費※ = 所得

※必要経費とされるものは、収入の種類によって異なります。給与収入から差し引ける必要経費にあたる金額のことを「給与所得控除額」、年金収入から差し引ける金額を「公的年金等控除額」といいます。

申告の手順

-

1年間の収入(および必要経費)がわかる資料で金額を確認する

-

収入の種類ごとに所得金額を計算する

-

収入・所得の種類ごとに申告書に記入する

!注意点・誤りやすい点

- 申告をされる際には、「収入」と「所得」の違いにご注意ください。

- 給与、公的年金については、手取り額や振込通知からは正確な「収入」の確認ができません。源泉徴収票等によりご確認ください。

- 収入や所得については、ご自身の分のみを申告してください。配偶者や扶養しているかたの分を合算する必要はありません。

手順詳細

<市・県民税申告の場合>

1. 1年間の収入(および必要経費)がわかる資料で金額を確認する

給与・公的年金の場合は源泉徴収票※を用意し、収入の種類ごとの合計金額を確認します。

その他の収入のあるかたは、各種支払調書・支払証明書、帳簿等の、1年間(1月~12月)の収入がわかる資料を用意し、収入の金額を確認するとともに、必要経費にあたる金額がわかる資料(支払証明書、帳簿・領収書等)もあわせて用意・確認し、申告書【裏面】の7~10の欄に金額の詳細を記入してください。分離課税分の詳細は「13 分離課税の所得に関する事項」に記入してください。

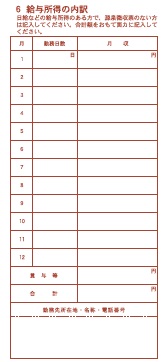

※給与収入の申告には源泉徴収票の添付が必要ですが、給与支払者から源泉徴収票が交付されなかった等の理由でやむを得ず提出できない場合は、申告書裏面の「6 給与所得の内訳」欄に、月々の収入金額や勤務先等の必要事項を記入してください。

▲市民税・県民税申告書【裏面】の記入欄▶

2. 収入の種類ごとに所得金額を計算する

収入金額から必要経費にあたる金額を差し引いて、所得金額を計算します。複数の収入があった場合は、収入の種類ごとに所得の計算をおこなってください。給与・公的年金については、後述の「給与・公的年金の所得計算」をご参照ください。

3. 収入・所得の種類ごとに申告書に記入する

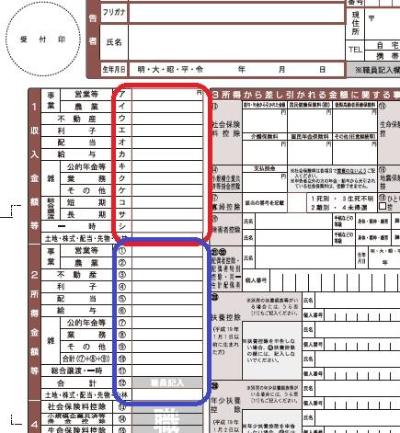

収入金額を申告書の「1 収入金額等」の各欄に、所得金額を「2 所得金額等」の各欄に記入します。申告を提出される際に、源泉徴収票等の収入・経費の内容がわかる書類を添付してください。

▲市民税・県民税申告書の記入欄(赤:収入/青:所得)

<確定申告の場合> お問合せ: 成田税務署 0476-28-5151(代)

確定申告の手続きについての詳細は、国税庁ホームページをご確認いただくか、成田税務署までお問合せください。

【e-Taxご利用のかた】マイナポータル連携で自動入力

給与・公的年金の所得計算

所得の金額は収入から必要経費を差し引いて計算しますが、給与や公的年金のように必要経費の算出が難しいものについては、経費を個別に計算せず、一定の計算式に当てはめて所得を計算することとされています。

給与所得の計算

給与の収入(支払金額)を下記の表にあてはめて所得の金額を計算します。複数件の給与があった場合、それらの収入を合算した金額をもとに所得を計算します。

また、一定の要件に該当すると、下表による計算の後に所得金額調整控除が適用され、所得計算の際に差し引くことができます。

給与所得の計算表【令和3年度(令和2年分)以降適用分】

| 給与収入(円) | 給与所得(円) |

|---|---|

| 0 ~ 550,999 | 0 |

| 551,000 ~ 1,618,999 |

給与収入-550,000 |

| 1,619,000 ~ 1,619,999 |

1,069,000 |

|

1,620,000 ~ 1,621,999 |

1,070,000 |

| 1,622,000 ~ 1,623,999 | 1,072,000 |

| 1,624,000 ~ 1,627,999 | 1,074,000 |

| 1628,000 ~ 1,799,999 | A※×2.4+100,000 |

| 1,800,000 ~ 3,599,999 | A※×2.8-80,000 |

| 3,600,000 ~ 6,599,999 | A※×3.2-440,000 |

| 6,600,000 ~ 8,499,999 | 給与収入×0.9-1,100,000 |

| 8,500,000~ | 給与収入-1,950,000 |

※ A:「収入金額÷4」から千円未満の端数(下三桁)を切り捨てた金額

所得金額調整控除

次の要件に該当する場合、給与所得に対して所得金額調整控除が適用され、算式で求めた金額を給与所得から差し引くことができます。

なお、1と2の両方に該当する場合は、1を控除した後に2の金額が適用されます。

1 給与収入金額が850万円を超えるかたで、次のいずれかに該当する場合

- 本人が特別障がい者

- 特別障がい者である同一生計の配偶者もしくは扶養親族を有する※

- 年齢23歳未満の扶養親族を有する※

調整控除額 = 給与収入金額(上限1,000万円)- 850万円 × 10%

※扶養親族が要件となっていますが、同世帯内に給与所得のある方が2人以上いる場合は、課税上扶養しているかた以外でも全員に適用が可能です。その場合は、申告書【裏面】の「14 所得金額調整控除に関する事項」欄に要件の対象となるかた(被扶養者)の情報を記入してください。

▲市民税・県民税申告書【裏面】の記入欄

2 給与所得及び年金雑所得があるかたで、合計金額が10万円を超える場合(給与所得・年金雑所得ともに上限10万円)

調整控除額 =(給与所得+年金雑所得)- 10万円 ※控除上限10万円

(参考)給与所得者の特定支出控除

一定額以上の特定支出(勤務先またはコンサルタントの証明があるもの)があったかたに適用される控除があります。

年金雑所得の計算

公的年金に係る所得は雑所得に分類されます。公的年金の収入(支払金額)を下記の表にあてはめて所得の金額を計算します。年齢区分※や、年金以外の所得の合計額によって、収入から差し引ける金額が変わります。複数件の公的年金があった場合、それらの収入を合算した金額をもとに所得を計算します。

※「65歳未満」及び「65歳以上」で区分されます。

(参考)令和6年度…65歳以上:S34年1月1日以前生まれ / 65歳未満:S33年1月2日以降生まれ

年金雑所得の計算表【令和3年度(令和2年分)以降適用分】

「公的年金の収入額の合計×割合-控除額」で年金雑所得を計算します。年金雑所得以外の所得の合計金額により、控除額が異なります。

<65歳以上のかた>

▼年金雑所得以外の合計所得が1,000万円以下の場合

| 公的年金の収入金額の合計 | 割合 | 控除金額 |

|---|---|---|

| 330万円未満 | 100% | 1,100,000円 |

| 330万円~410万円未満 | 75% | 275,000円 |

| 410万円~770万円未満 | 85% | 685,000円 |

| 770万円~1,000万円未満 | 95% |

1,455,000円 |

| 1,000万円~ | 100% | 1,955,000円 |

▼年金雑所得以外の合計所得が1,000万円超~2,000万円以下の場合

| 公的年金の収入金額の合計 | 割合 | 控除金額 |

|---|---|---|

| 330万円未満 | 100% | 1,000,000円 |

| 330万円~410万円未満 | 75% | 175,000円 |

| 410万円~770万円未満 | 85% | 585,000円 |

| 770万円~1,000万円未満 | 95% |

1,355,000円 |

| 1,000万円~ | 100% | 1,855,000円 |

▼年金雑所得以外の合計所得が2,000万円超の場合

| 公的年金の収入金額の合計 | 割合 | 控除金額 |

|---|---|---|

| 330万円未満 | 100% | 900,000円 |

| 330万円~410万円未満 | 75% | 75,000円 |

| 410万円~770万円未満 | 85% | 485,000円 |

| 770万円~1,000万円未満 | 95% |

1,255,000円 |

| 1,000万円~ | 100% | 1,755,000円 |

<65歳未満のかた>

▼年金雑所得以外の合計所得が1,000万円以下の場合

| 公的年金の収入金額の合計 | 割合 | 控除金額 |

|---|---|---|

| 130万円未満 | 100% | 600,000円 |

| 130万円~410万円未満 | 75% | 275,000円 |

| 410万円~770万円未満 | 85% |

685,000円 |

| 770万円~1,000万円未満 | 95% |

1,455,000円 |

| 1,000万円~ | 100% | 1,955,000円 |

▼年金雑所得以外の合計所得が1,000万円超~2,000万円以下の場合

| 公的年金の収入金額の合計 | 割合 | 控除金額 |

|---|---|---|

|

130万円未満 |

100% | 500,000円 |

|

130万円~410万円未満 |

75% | 175,000円 |

| 410万円~770万円未満 | 85% | 585,000円 |

| 770万円~1,000万円未満 | 95% |

1,355,000円 |

| 1,000万円~ | 100% | 1,855,000円 |

▼年金雑所得以外の合計所得が2,000万円超の場合

| 公的年金の収入金額の合計 | 割合 | 控除金額 |

|---|---|---|

|

130万円未満 |

100% | 400,000円 |

| 130万円~410万円未満 | 75% | 75,000円 |

| 410万円~770万円未満 | 85% | 485,000円 |

| 770万円~1,000万円未満 | 95% |

1,255,000円 |

| 1,000万円~ | 100% | 1,755,000円 |

(補足)

保険会社等との契約により支給される個人年金は、その他雑収入にあたります。収入金額から証明書に記載された必要経費を差し引いた金額を、その他雑所得として計上してください。

- ご意見をお聞かせください

-

更新日:2023年11月15日