低所得世帯の国保税の軽減制度

ページ番号: 5718

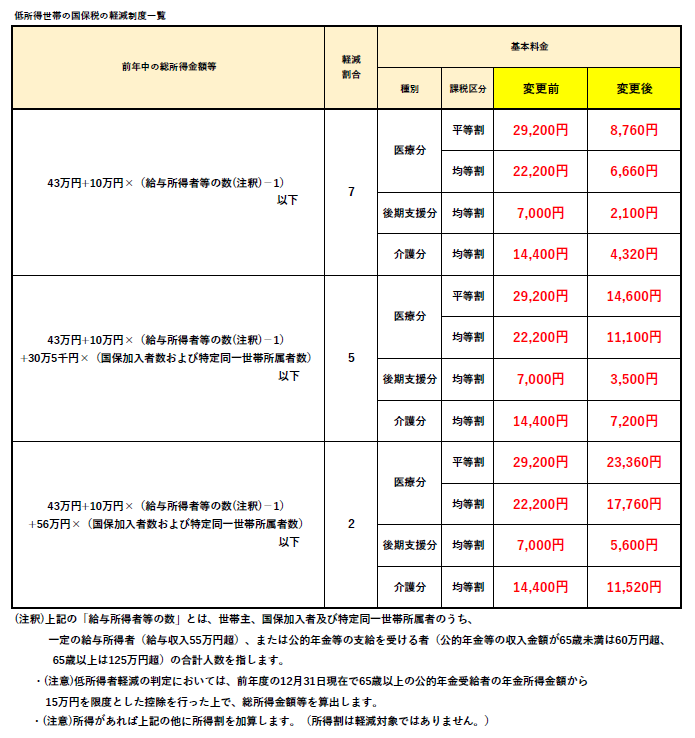

世帯主と国保加入者、特定同一世帯所属者の前年の総所得金額等の合計額が、国の定める一定基準以下の低所得世帯に対して、国民健康保険税額を次のように軽減します。

令和7年度の変更点

軽減割合が5割及び2割になる際の基準が、以下のとおり変更となりました。

- 5割軽減

- (旧)43万円+10万円×(給与所得者等の数-1)+29万5千円×(国保加入者数および特定同一世帯所属者数)以下

- (新)43万円+10万円×(給与所得者等の数-1)+30万5千円×(国保加入者数および特定同一世帯所属者数)以下

- 2割軽減

- (旧)43万円+10万円×(給与所得者等の数-1)+54万5千円×(国保加入者数および特定同一世帯所属者数)以下

- (新)43万円+10万円×(給与所得者等の数-1)+56万円×(国保加入者数および特定同一世帯所属者数)以下

ご注意ください!

この軽減の制度は、世帯主を含め、世帯の国保加入者全員が前年の所得の申告をしていることが条件になります。前年に所得がないために所得税確定申告の必要がない場合でも市・県民税の申告をしましよう。

関連コンテンツ

後期高齢者医療制度の創設に関連する特定世帯・特定継続世帯の国保税の軽減制度

更新日:2025年07月10日