生命保険料控除・地震保険料控除の申告

生命保険料控除

保険会社との生命保険契約等により保険料や掛金を支払った場合に、支払金額に応じて算式で求めた額を所得から控除できる制度です。

所得控除 ※「生命保険料控除額(平成25年度から)」をご参照ください。

申告の手順

1.控除証明書に記載された生命保険料の種類と金額を確認する

2.保険の種類ごとに保険料の合計金額を計算する(確定申告の場合:控除額を計算する)

3.申告書に記入する

!注意点・誤りやすい点

- 生命保険料には新・旧あわせて5つの種類があり、種類ごとに控除額を計算します。また、契約の新・旧により区分され、計算方法と控除上限額が異なります。

- 生計を一にするご家族名義の保険料を代わりに支払っている場合は、支払ったかたが申告(または年末調整)することにより控除を受けることができます。

- 一般生命保険料と個人年金保険料について新・旧両方の支払いがある場合は、それぞれの区分で計算した控除額の合計(上限は新契約と同じ)と旧契約分のみで計算した控除額のうち、いずれか金額の大きい方を控除します。

手順詳細

<市・県民税申告の場合>

1.控除証明書に記載された生命保険料の種類と金額を確認する。

生命保険料控除証明書から、生命保険の種類と保険料の金額を確認します。

控除証明書には、契約(制度)の新・旧※と、一般生命保険、個人年金、介護保険といった種類別に金額が記載されています。保険の種類は下記の5つです。

- 新一般生命保険料

- 旧一般生命保険料

- 新個人年金保険料

- 旧個人年金保険料

- 介護医療保険料(新)

また、控除証明書に記載された金額について、証明額と申告額(年末までの見込み額)が記載されている場合、申告額を確認してください。

※平成24年1月1日以降に契約更新または新規契約された保険は、新契約(制度)の扱いとなります。

2.保険の種類ごとに保険料の合計金額を計算する。

複数件の保険契約がある場合は、保険の種類別に各保険料の合計金額を計算します。この場合も、申告額(年末までの見込み額)を合算してください。

※勤務先の年末調整で生命保険料控除を申請されたかたは、申告の際に計上漏れや重複が無いようご注意ください。

3.申告書に記入する。

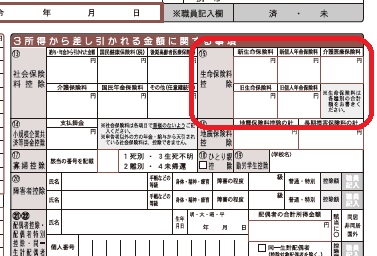

申告書「3 所得から差し引かれる金額に関する事項」の「(15)生命保険料控除」欄に、各項目ごとの合計金額を記入します。 申告書提出の際に、控除証明書を添付してください。

▲市民税。県民税申告書の記入欄

(補足)

市・県民税における生命保険料の種類ごとの控除上限額(および控除対象となる保険料支払額上限)は、次のとおりです。

- 新契約【一般・個人年金・介護医療】:各28,000円(保険料支払額~56,000円)

- 旧契約【一般・個人年金】:各35,000円(保険料支払額~70,000円)

- 生命保険料控除全体(合計)の上限額は7万円です。

<確定申告の場合> お問合せ: 成田税務署 0476-28-5151(代)

確定申告の手続きについての詳細は、国税庁ホームページをご確認いただくか、成田税務署までお問合せください。

【e-Taxご利用のかた】マイナポータル連携で自動入力

地震保険料控除

地震保険料・旧長期損害保険料を支払った場合に、支払金額に応じて算式で求めた額を所得から控除できる制度です。

申告の手順

1.控除証明書に記載された保険料の区分と金額を確認する

2.契約ごとに申告する保険の区分を選択する/区分ごとに保険料を合算する

3.申告書に記入する

!注意点・誤りやすい点

- 地震保険料には、地震保険料と旧長期損害保険料の2つの区分があります。

- 1件の保険契約(控除証明書)で、地震保険と旧長期損害保険の両方の保険料を支払っている場合は、どちらか一方のみを選択して申告してください。

手順詳細

<市・県民税申告の場合>

1.控除証明書に記載された保険料の区分と金額を確認する

地震保険料控除証明書から、保険料の区分と支払金額を確認します。通常の地震保険料と、旧制度の旧長期損害保険料※の2つの区分があります。

※平成18年までに締結された一定の長期損害保険契約に係る保険料が対象です。

2.契約ごとに申告する保険の区分を選択する/区分ごとに保険料を合算する

注)この手順は、1件の保険契約に対して2種類の保険料が支払われている場合及び複数件の保険契約のあるかたが対象です。

保険の契約内容によっては、控除証明書に地震保険と旧長期損害保険の2区分の保険料が併記されているものがあります。その場合、どちらか一方を選んで申告することとなります。控除額が有利になる方※を確認してください。

保険契約が複数件ある場合は、区分ごとに支払金額を合算します。上記の区分選択をされた場合は、選んだ一方のみを算入してください。

※控除額は以下の算式で計算します。控除上限額にも注意しながら、有利な方を選択してください。

| 保険料支払額 |

控除計算 |

控除額 | |

|---|---|---|---|

|

[1] 地震保険料 (控除上限25,000円) |

50,000円以下 |

支払額の全額×0.5 | ~25,000円 |

| 50,000円超 | 25,000円【上限】 | ||

|

[2] 旧長期損害保険料 (控除上限10,000円) |

5,000円以下 | 支払額の全額 | ~ 5,000円 |

|

5,000円超~ 15,000円以下 |

支払額×0.5+2,500円 |

~10,000円 | |

| 15,000円超 | 10,000円【上限】 | ||

| [1]と[2]の両方 |

[1]の控除額+[2]の控除額 |

25,000円【上限】 |

3.申告書に記入する

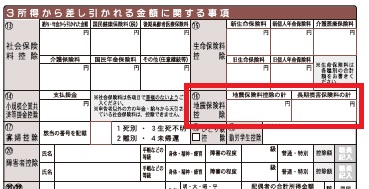

申告書「3 所得から差し引かれる金額に関する事項」の「(16)地震保険料控除」欄に、各区分の保険料合計金額を記入します。 申告書提出の際に、控除証明書を添付してください。

▲市民税・県民税申告書の記入欄

<確定申告の場合> お問合せ: 成田税務署 0476-28-5151(代)

確定申告の手続きについての詳細は、国税庁ホームページをご確認いただくか、成田税務署までお問合せください。

【e-Taxご利用のかた】マイナポータル連携で自動入力

この記事に関するお問い合わせ先

- ご意見をお聞かせください

-

更新日:2023年11月15日