寄附金税額控除・ふるさと納税の申告

寄附金税額控除

地方自治体への寄附(ふるさと納税)や、住所地の共同募金・日赤支部、条例で指定された団体へ寄附金を支払った場合、寄附金額に応じて算式で求めた金額を税額から直接控除できる制度です。

(補足)

- 市・県民税における寄附金の上限金額は、総所得金額等の30%です。

- 特例控除(ふるさと納税分の加算控除)の上限額は、調整控除後所得割額の20%です。

申告の手順

-

区分(寄附先による分類)ごとの寄附金合計額を計算する

-

申告書に区分ごとの合計額を記入する

!注意点・誤りやすい点

- 市・県民税申告や確定申告をされると、ふるさと納税のワンストップ特例(申告なしで寄附金の控除を受けられる制度)は無効となります。

- 申告をされる場合は、寄附金についても、必ずあわせて申告してください。

- 【確定申告の場合】「住民税・事業税に関する事項」の寄附欄に寄附金額の記載が無いと、住民税からの控除ができませんのでご注意ください。

手順詳細

<市・県民税申告の場合>

1.区分(寄附先による分類)ごとの寄附金合計額を計算する

寄附金は、寄附先によって下記のとおり区分されます。寄附金の領収書等をご用意の上、区分ごとに寄附金額を合算します。

- 都道府県・市町村(特例控除対象)への寄附【ふるさと納税】

- 千葉県の共同募金会・日赤支部、都道府県・市町村(特例控除対象外※)への寄附

- 千葉県条例で指定された団体への寄附

- 佐倉市条例で指定された団体への寄附(千葉県条例分と同じ)

※地方自治体への寄附であっても、ふるさと納税に係る総務大臣の指定がない団体への寄附については、ふるさと納税(特例控除対象)として計上できません。

2.申告書に区分ごとの合計額を記入する

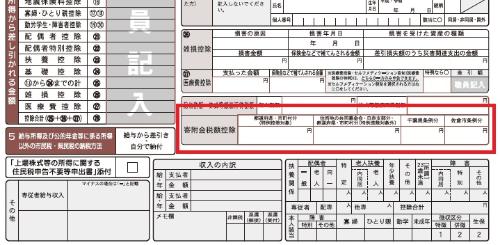

申告書の「寄附金税額控除」欄に、各区分の寄附金合計額を記入します。寄附金の受領証等の必要書類を添付して提出してください。

▲市民税・県民税申告書の欄

<確定申告の場合> お問合せ: 成田税務署 0476-28-5151(代)

確定申告の手続きについての詳細は、国税庁ホームページをご確認いただくか、成田税務署までお問合せください。

タックスアンサー No.1150 一定の寄附金を支払ったとき(寄附金控除)<国税庁>

タックスアンサー No.1155 ふるさと納税(寄附金控除)<国税庁>

e-Taxをご利用の場合、国税庁ホームページ「確定申告書等作成コーナー」から申告書を作成する際、寄附ごとに寄附内容(寄附日・種類※1・金額・寄附先)を入力します。控除額が最も有利な内容(所得控除・税額控除※2)で自動計上されます。

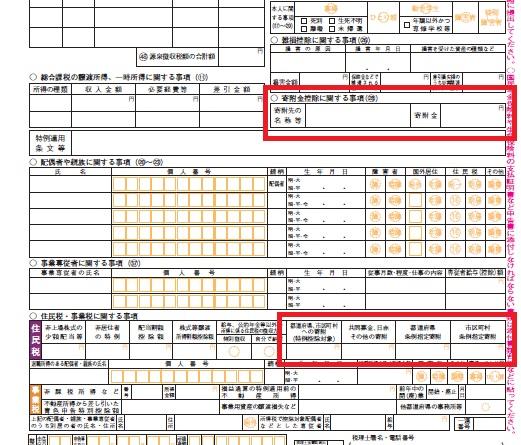

手書きの場合は、確定申告書第一表の寄附金控除(28)欄に控除対象となる寄附金額-2,000円の額を記入してください(所得控除の場合※2)。第二表にも、「〇寄附金控除に関する事項(28)」及び「〇住民税・事業税に関する事項」の「都道府県・市区町村への寄附(特例控除対象)」「共同募金、日赤その他の寄附」「都道府県条例指定寄附」「市区町村条例指定寄附」各欄に、それぞれの寄附金額を記入します。寄附金の受領証等の必要書類を添付してください。

▲確定申告書【第一表】の記入欄

▲確定申告書【第二表】の記入欄

※1 市・県民税の控除対象となる寄附について、寄附金の種類を誤って選択すると、申告書第二表の住民税・事業税に関する事項の寄附金対象欄に正確な寄付金額が表示されず、市・県民税の控除ができなくなるため、入力の際はご注意ください。

※2 所得税では、政治活動に関する寄附金、認定NPO法人等に対する寄附金および公益社団法人等に対する寄附金のうち一定のものについては、所得控除にかえて、税額控除を選択することができます。

【e-Taxご利用のかた】マイナポータル連携で自動入力

所得税の確定申告について、マイナポータルを経由・連携することで、ふるさと納税に関する情報を取得し、確定申告書に自動入力することができます。

詳しくは、国税庁ホームページをご覧ください。

ふるさと納税の控除額計算と上限額

地方自治体への寄附(ふるさと納税)については、通常の寄附金税額控除と、ふるさと納税のみに加算される特例控除の合計額が控除されます。特例控除額には上限が設けられています。

控除額の計算方法は以下のとおりです。

基本控除:市・県民税の控除対象となる寄附金すべてに適用

(寄附金額-2,000円)×10%※1=基本控除額

特例控除:ふるさと納税分のみ加算適用 … 所得割額(調整控除後)の20%が上限

(寄附金額-2,000円)×(90%-所得税率※2)=特例控除額

<特例控除率(90%-所得税率)の早見表>

|

課税総所得金額-人的控除差調整額 (所得税の課税所得金額※3) |

特例控除率 |

| ~ 1,950,000 円 |

84.895% |

| 1951,000 円 ~ 3,300,000 円 | 79.790% |

| 3,301,000 円 ~ 6,950,000 円 | 69.580% |

| 6,951,000 円 ~ 9,000,000 円 | 66.517% |

| 9,001,000 円 ~ 18,000,000 円 | 56.307% |

| 18,001,000 円 ~ 40,000,000 円 | 49.160% |

| 40,001,000 円 ~ | 44.055% |

※1市民税6%、県民税4%

※2所得税総合課税の税率(累進税率)× 1.021(復興特別所得税2.1%の上乗せ)で計算。ただし、申告分離課税のみで課税される場合は、分離課税に係る税率で計算します。

※3千円未満は切り捨て。住民税の「課税総所得金額-人的控除差調整額」の金額は、所得税の課税所得金額と一致しない場合があります。

寄附上限額(目安)の計算方法

特例控除を受けられる寄附金上限額の目安を確認するには、総務省やふるさと納税サイト等で提供されるシミュレーションが便利です。

ご自身で計算する場合

所得や控除の内容が以前の年分と同じくらいだった場合は、その年度の課税内容をもとに、寄附金上限額の目安を計算することができます。

源泉徴収票や確定申告、納税通知書等に記載された課税内容を参考に、特例控除の上限額から逆算して、寄附金額を求めます。

寄附上限額の計算式

[1]所得割額(調整控除後)の20% ÷ [2]特例控除率(90%-所得税率)+2,000円=ふるさと納税上限額

[1][2]の数値を確認する方法

[1] 所得割額(調整控除後)の20%の確認方法

- 特別徴収(給与天引き)で住民税を納めているかた

特別徴収税額の決定通知書(納税義務者用)の「税額」欄にある、「市民税」「県民税」それそれの「所得割額(6)」の金額を合計します。「(備考)」枠内に、税額控除額が記載されている場合は、その金額も足してください。合計額の20%を計算します。

- 普通徴収(納付書・口座振替での納付)、公的年金からの特別徴収(天引き)のかた

納税通知書の冊子5ページ「課税計算明細書(その2)」の、「市民税」「県民税」共に左端の「算出所得割計A」から「調整控除B」の金額を差し引いた金額を合計します。合計額の20%を計算します。

[2]特例控除率の確認方法

確定申告をされたかたは、申告書の「課税される所得金額」を確認します。

分離所得のみのかたは、90%-所得税率(分離課税に係る税率×1.021)の式に当てはめて計算します。

- 特別徴収(給与天引き)で住民税を納めているかた

給与の源泉徴収票に記載の「給与所得控除後の金額」から「所得控除の額の合計額」を差し引きます。その金額の千円未満切り捨て後の金額(所得税の課税所得金額)を、上記の<特例控除率(90%-所得税率)の早見表>に当てはめます。

- 普通徴収(納付書・口座振替)、公的年金からの特別徴収(天引き)のかた

総合課税の場合、納税通知書の冊子2ページ右下にある人的控除差調整額の表から該当する(控除を受けている)項目の金額を合算し、冊子3ページ「(3)課税標準額」の金額から差し引きます。その金額を<特例控除率(90%-所得税率)の早見表>に当てはめます。

この記事に関するお問い合わせ先

- ご意見をお聞かせください

-

更新日:2023年11月01日